-

About Hongwei

INFORMATIONZhejiang Hongwei Supply Chain Group Co., Ltd. is a platform based supply chain management enterprise that integrates products and services, dedicated to promoting the development of productive services and the digital economy...

Hongwei gathers a group of young and brave forces, who have a common name - "Hongwei people". Here, there is always passion and persistence

Hongwei gathers a group of young and brave forces, who have a common name - "Hongwei people". Here, there is always passion and persistence -

Products & Services

INFORMATIONSupply chain is an organizational form that is customer-oriented, aims to improve quality and efficiency, and integrates resources as a means to achieve efficient collaboration throughout the entire process of product design, procurement, production, sales, and service

Hongwei Supply Chain Digital Micro Park is a comprehensive logistics park that integrates business office, warehousing and logistics, distribution and distribution, e-commerce trade and other functions

Hongwei Supply Chain Digital Micro Park is a comprehensive logistics park that integrates business office, warehousing and logistics, distribution and distribution, e-commerce trade and other functions

-

Recruit

-

Contact us

-

Back Top

供应链金融业务模式与风险控制

供应链金融是对供应链的某个环节或全链条提供定制化的金融服务,通过整合信息、资金、物流、商流等资源,达到提高资金使用效率、为各方创造价值和降低风险的作用。这种服务是穿插在交易过程中的,其主要模式是以核心企业的上下游为服务对象,以真实的交易为前提,在采购、生产、销售的各个环节提供的金融服务。

第一章 供应链金融业务运作模式

一、供应链金融业务基本模式

(一)保兑仓融资模式(采购阶段的供应链金融)

所谓保兑仓融资模式,是指在供应链中作为供应商的核心企业(即卖方企业)承诺回购的前提下,融资企业(即买方企业)以卖方企业在商业银行指定仓库的既定仓单为质押,并由商业银行控制其提货权为条件,向银行申请贷款额度的融资业务。

(二)融通仓融资模式(运营阶段的供应链金融)

所谓融通仓融资模式,是指融资企业以其采购的原材料或产成品作为质押物存入第三方物流开设的融通仓并据此获得银行贷款融资模式。

(三)应收账款融资模式(销售阶段的供应链金融)

应收账款融资是指在供应链核心企业承诺支付的前提下,供应链上下游的中小型企业可用未到期的应收账款向金融机构进行贷款的一种融资模式。

(四) 供应链金融模式的综合应用

应收账款融资、保兑仓融资和融通仓融资是供应链金融中三种比较有代表性的融资模式,适用于不同条件下的企业融资活动。但这三种融资模式又是供应链金融中几大主要业务模块,可以将其进行组合后形成一个涉及供应链中多个企业的组合融资方案。

1、对核心企业的融资解决方案

核心企业自身具有较强的实力,对融资的规模、资金价格、服务效率都有较高的要求。这部分产品主要包括短期优惠利率贷款、票据业务(开票、贴现)、企业透支额度等产品。

2.对上游供应商的融资解决方案

上游供应商对核心企业大多采用赊账的销售方式。因此,上游供应商的融资方案以应收账款为主,主要配备保理、票据贴现、订单融资、政府采购账户封闭监管融资等产品。

3.对下游经销商的融资解决方案

核心企业对下游分销商的结算一般采用先款后货、部分预付款或一定额度内的赊销。因此,对下游经销商的融资方案主要以动产和货权质押授信中的预付款融资为主。配备的产品主要包括短期流动资金贷款、票据的开票、保贴、国内信用证、保函、附保贴函的商业承兑汇票等。

二、互联网+供应链金融的八大模式

(一)基于 B2B 电商平台的供应链金融;

(二)基于B2C 电商平台的供应链金融;

(三)基于支付的供应链金融;

(四)基于ERP 系统的供应链金融;

(五)基于一站式供应链管理平台的供应链金融;

(六)基于SaaS 模式的行业解决方案的供应链金融;

(七)基于大型商贸交易园区与物流园区的供应链金融;

(八)基于大型物流企业的供应链金融;

三、互联网+外贸的金融工具

金融工具的创新能够增加金融主体的市场机会和创盈金融收益。

(一)积极拓展进出口业务范围,撬动承兑汇票、押汇、保理、福费廷、信用证、出口退税质押、出口信保等国际贸易金融工具。

(二)实施国际化战略业务操作模式,运用“内保外贷”,多维度地进行融资低成本的外币融资额度,最大程度地创造资金效益。

(三)发展“跨境电商”业务操作,实现商品成本最优化,税负最低化。

(四)根据利率、汇率和其他价格的波动,科学分析和预判货币资金走向形势,安全操作“远期结售汇”、互换合同、期权合同等衍生金融工具,赚取资金价差。

四、发行股票、债券、募集基金模式

供应链上市公司股票的发行,“中资美元债”、“欧元债”等外币债券的发行,接受程度高,信用利差高,资金成本低,现金流量快,是分散投资、规避风险、获取绝对收益的优质标的。拓宽融资渠道,特别是私募基金的招募。

五、大型设备“融资租赁”金融模式

对于物流链中的商品为大型设备的,可采用“融资租赁”金融模式,进行大额度授信融资。

第二章供应链金融工具的披露

一、企业应当披露编制财务报表时对金融工具所采用的重要会计政策、计量基础和与理解财务报表相关的其他会计政策等信息。

二、企业应当在资产负债表或相关附注中列报金融资产或金融负债的账面价值。

三、企业应当披露与金融工具有关的收入、费用、利得或损失。

四、关于公允价值变动相关信息的披露。

五、信用风险信息(资产负债表日最大信用风险敞口)、流动性风险(资金短缺)、市场风险(汇率风险、利率风险和其他价格风险)的披露。

六、金融资产转移的披露。

第三章 供应链金融风险及应对

供应链金融风险是指商业银行和第三方物流公司在对供应链企业进行融资过程当中,由于各种事先无法预测的不确定因素带来的影响,使供应链金融产品的实际收益与预期收益发生偏差,或者资产不能收回从而遭受损失的可能性。

一、传统的供应链金融风控

1、保兑仓融资模式的主要风险及应对措施

在预付账款类贸易融资业务过程中,由于弱化了对融资企业主体资质的考察、加强了对上游厂商和第三方物流企业的依赖性,且操作环节相对复杂,其潜在风险也不能忽视。该模式的潜在风险点在于:核心企业资信风险、商品监管风险、质押商品价格变动风险。

(1)确保核心企业的信用程度。

(2)确保货物信息的流通。

(3)针对质押商品价格波动的风险,资金提供方可以根据生产阶段变化、授信风险变动调整利率与贷款成数。

2、融通仓融资模式的主要风险及应对措施

资金提供方以企业拥有的存货作为质押向企业提供融资,这种融资模式的风险成因主要是围绕在存货,也就是说存货的质量、数量和价格是决定存货融资模式风险的主要因素。该模式的潜在风险点还在于:仓单风险、物流企业的资信风险、质押物价值风险。

(1)确保仓单的真实性和有效性。

(2)资金提供方应当慎重选择第三方物流企业,尽量选择资信状况良好的物流企业。在

(3)正确选择质押物并建立商品价格波动预测系统。

3、应收账款融资模式的主要风险及应对措施

相对于传统贷款而言,应收账款质押融资业务的风险特征有些不同。实质上由于应收账款是将企业产品转化为现金的时间跨度拉长、资金周转放慢及经营成本加大,随着时间跨度的拉长,应收账款不能按期收回的风险也在加大。该模式的潜在风险点在于:应收账款的真实性、核心企业的支付能力、转移账款风险。

(1)对于融资客户提供的已经发生的应收账款资料,应要求核心企业向资金提供方行出具应收账款单据证明,同时结合买卖双方的购销合同、增值税发票、货物运输单据、买方收货凭据等资料审查应收账款的真实性。

(2)分析核心企业的支付能力。建议通过交叉核验的方法复核核心企业的收入真实性,确保其具有稳定的收入来源保证其稳定的支付能力。

(3)针对转移账款的风险,在实践中,可以要求融资企业出具《应收账款质押账户收款承诺书》。同时应确保核心企业将应付账款金额支付到融资企业在银行指定的账号。

二、互联网供应链金融风控

(一)利用大数据、云计算替代抵押或质押。

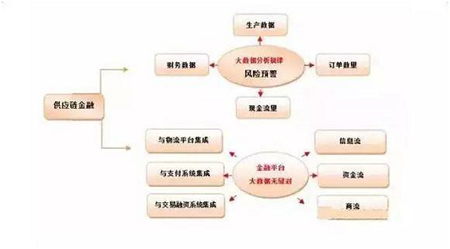

无论供应链金融如何发展,其本质仍是金融,风险定价能力仍是竞争的最为核心的内容。在与传统金融的对比中,供应链金融的风控优势是大数据下的征信系统。

一方面,大数据可及时预警风险。供应链上的所有企业,存在着紧密的关联关系。终端消费量的变动,必然会引起上游各环节的变动。大数据可判断一系列变动的规律,可以对财务数据、生产数据、订单数量、现金流量等进行全方位分析对比,判断需求方向和需求量。

另一方面,通过商贸、金融和物流三方合作建设的供应链金融平台,利用平台大数据使交易平台与物流平台集成、与支付系统集成、与交易融资系统集成,达到信息流、资金流、物流、商流的无缝隙连接。

(二)使用虚拟货币。发展虚拟经济要使用虚拟货币,2009年1月诞生的比特币,使虚拟货币得到越来越多的关注。提供B2B、B2C的电子商务平台本身是一个生态系统,提供了一个完整的闭循环,在该闭循环中使用虚拟货币,可防止互联网金融的道德风险,减少资金挪用、侵占或转移的风险。

(三)通过资本运作,将互联网金融风险从内部转化为外部风险或化解。当接受资金的某供应链出现风险,可通过重组,将几个供应链进行合并,并达到上市条件,然后通过资本运作实现上市。供应链上市后,融资能力加强,还款能力提高或股价高于贷款或众筹投资原始投资金额,P2P贷款方可通过债转股或众筹投资人通过溢价出售股票将风险转移或化解。

三、贸易融资工具等的风险控制

对于国际贸易金融工具、融资租赁等的风险控制,根据外汇政策、汇率、利率、其他价格变化的趋势和金融工具的公允价值变动及减产迹象,作出相应的运用调整。

- Prev:Nothing

- Next:加强安全生产认知,支持安全管理人员工作